MLCC站上AI与汽车电子双轮驱动新拐点 信维通信等企业领衔国产突围

- 发布时间: 2026-06-16 22:04:41

引言:一颗小电容,撬动千亿新格局。

在一台旗舰级AI整机柜服务器里,你也许永远找不到那些名字——它们不超过一粒芝麻大小,却数以十万计地密布在每一块计算板上,默默承担着滤波、去耦、储能的使命。这就是MLCC——多层陶瓷电容器(Multi-Layer Ceramic Capacitor),电子工业最基础的被动元件之一,业内俗称 “电子大米”,也是当下产业链中最受资本关注的"隐形主角"之一。

2026年以来,MLCC板块在资本市场持续爆发。自4月7日起,MLCC概念指数涨幅直接翻倍。行情的背后,是需求逻辑的根本性重构。从消费电子的周期性波动品,到AI算力与汽车电子共同驱动的"硬科技成长品",MLCC正在开启一个崭新的成长周期。国内风华高科、信维通信、三环集团等企业依托产能扩张与技术突破,全面开启高端替代浪潮。

一、需求端双引擎爆发,用量、单价同步走高

AI服务器:从"千颗"到"十万颗"的用量跃迁

AI大模型训练对算力的贪婪需求,正在从芯片延伸至每一个基础元件。AI 服务器的 MLCC用量约为传统通用服务器的8–12 倍,如8卡 AI 训练服务器单机MLCC用量约为4.8万颗,旗舰级整机柜AI服务器的单机 MLCC用量则可超过44万颗,单机MLCC用量增加了9倍多。

摩根士丹利对英伟达下一代Rubin VR200 NVL72机柜的拆解数据显示,单机柜MLCC价值约为4,320美元,较GB300平台增长约182%,这意味着AI服务器不仅拉动MLCC的用量,更同步提升了价值量。

从市场规模来看,中信证券测算,2025年全球服务器MLCC出货量约800多亿颗,2026年已达千亿颗规模,至2030年有望扩容至4,000多亿颗,年均复合增长率约40%。其中AI服务器部分的需求增长更为显著,预计将从2025年的600余亿颗增加到2030年的3,700余亿颗,5年增长超过5倍。

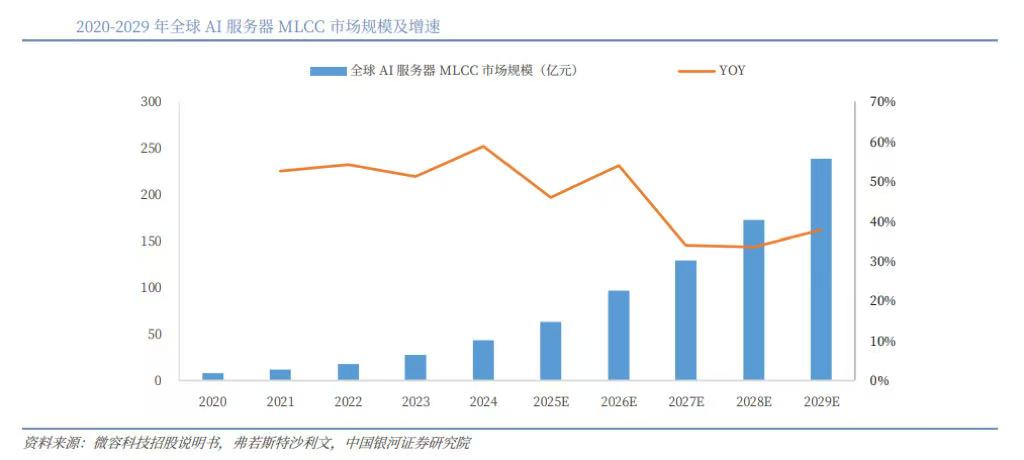

根据弗若斯特沙利文数据,全球AI服务器MLCC市场规模预计到2029年将增长至239.1亿元,2025—2029年的CAGR高达39.6%。这一增速,即便放在整个科技产业中,也属凤毛麟角。

汽车电子:单车用量6倍于燃油车,高端化要求持续升级

新能源汽车是MLCC的另一核心增量场景。数据显示,一辆纯电动车平均MLCC用量已达1.8万颗,是传统燃油车的6倍。随着智能驾驶渗透率提升,以及高阶辅助驾驶系统的持续升级,单车MLCC价值量仍有较大提升空间。

2023年,全球汽车MLCC市场规模约为29亿美元,预计到2026年将增长至40亿美元。国内市场方面,2025年中国新能源汽车产销分别完成1,662.6万辆和1,649万辆,同比分别增长29%和28.2%,量的高速增长直接带动车规MLCC需求同步扩张 。

值得关注的是,汽车MLCC对可靠性、耐温性、耐压性的要求远高于消费电子级产品——AEC-Q200认证、宽温区设计、高压陶瓷配方,均构成了显著的技术壁垒,也意味着更高的单价与更稳定的毛利。

消费电子:从压制到温和复苏

2022—2023年,消费电子去库存导致MLCC行业陷入深度调整,价格承压,产能利用率下滑。进入2024年,随着5G手机渗透率提升(每台5G手机MLCC用量约800—1,000颗,高于4G时代)、AI手机普及(需求增幅约20%)、AIPC上市(需求增幅40—60%),消费电子端需求温和复苏,叠加AI与汽车端的强劲拉动,MLCC行业迎来十年最强景气周期。

二、供给端高端产能紧缺,国产厂商迎来追赶窗口期

格局三分,日韩仍占半壁江山

全球MLCC供给端高度集中。2024年,全球MLCC市场CR5达77.3%,其中村田市场份额31.8%,三星电机22.9%,日韩龙头合计占据半壁以上江山,在高端AI服务器用、车规级和超微型MLCC领域牢牢把持话语权 。国巨、华新科技等中国台湾厂商,主打中端产品,少量切入低端车载市场;大陆本土企业,风华高科、三环集团、微容科技、信维通信等企业,整体仍处在追赶阶段。

产能利用率K型分化,涨价趋势确立

在高端产能刚性制约与下游需求快速增长的背景下,MLCC行业正出现"K型复苏"格局:日韩大厂高端MLCC产能稼动率维持在80%以上,供给偏紧;而中低端产品产能稼动率仅在60%—70%,价格承压 。

近期,韩国MLCC现货价格已上涨近20%,村田、太阳诱电更宣布7月1日起对电感再次提价,预计后续国内厂商将跟进。兴业证券认为,主流厂家扩产谨慎,下半年MLCC供求关系将更为紧张。

国产替代:路径清晰,但高端破局仍需时日

财通证券在其MLCC专题报告中指出,国产替代路径有望沿着“消费电子成熟规格替代→汽车电子切入国内整车供应链→AI服务器配合国产算力链实现从1到N”逐级演进。

高端MLCC的壁垒,不在于某一单点技术,而在于材料配方、超薄流延、千层堆叠、共烧一致性、车规/服务器级客户验证等系统能力的全面积累——这注定了国产化是一场持久战,而非一蹴而就的突破。

三、国内头部企业各有看家本领,差异化突围

信维通信(300136):射频元件龙头,MLCC迎来从0到1突破

与老牌厂商不同,信维通信是从射频元件领域切入MLCC赛道的"跨界者"。公司彻底摒弃了传统厂商“全品类覆盖”的路径依赖,采取“纯高端精选路线”,直接对标日系顶级大厂,将产能100%聚焦于AI服务器、车规级及高端消费电子三大高毛利赛道。

目前,其参股公司信维电科已在高端MLCC领域取得实质性突破:不仅实现了部分重要料号的国产替代,多款产品更已进入稳定量产与批量交付阶段。在市场拓展方面,公司产品已通过国内主流客户认证并实现稳定供应;同时,部分高端产品正在北美大客户处进行验证,并积极向服务器、数据中心等核心应用领域延伸。

业内普遍认为,信维通信在MLCC赛道展现出典型的“后发制人”优势。尽管入局晚于老牌厂商,但凭借在射频领域积累的深厚客户信任关系与全链条制造能力,一旦产品完成认证导入,便有望快速实现规模放量,其后续成长空间与业绩弹性值得期待。

三环集团(300408):高端化引领,材料壁垒深厚

三环集团的核心竞争力,在于其深厚的材料平台——以"材料+结构+功能"为开发方向,公司的陶瓷材料研发能力直接支撑了MLCC的高容化、微型化进程。2023年,公司已实现介质层膜厚1微米的技术突破和完全量产,堆叠层数达1,000层以上,产品覆盖0201至2220尺寸的主流规格,产品规格国产化覆盖率达90%。

在MLCC之外,三环集团旗下光纤陶瓷插芯受益于全球数据中心建设提速,销售同比大幅增长。公司毛利率常年维持在40%以上,远高于行业平均水平,体现出高端产品的溢价能力。华创证券认为,三环集团对标日系龙头村田、京瓷,在MLCC高容化赛道上仍有巨大成长空间。

风华高科(000636):国内MLCC老将,营收净利双创新高

风华高科是中国MLCC行业的标志性企业,深耕该赛道逾四十年,积淀了深厚的技术底蕴。在技术层面,公司近年来实现多项关键突破:成功开发出高端MLCC用高温高耐压瓷粉,大幅提升了中高容系列产品的耐压性能与可靠性;实现了高温高容、高可靠车规级MLCC系列产品从核心材料到全工艺过程的自主可控;同时,攻克了贱金属电极浆料关键技术,有力推动了该领域的国产化替代进程。

在国际市场方面,风华高科持续拓展亚洲及欧美市场客户,品牌国际影响力不断提升,2024年全球MLCC市场份额约为1.9%。依托全产业链的自主创新体系与持续的技术突破,公司的成长曲线愈发清晰可见。

四、结语:小颗粒,大时代

MLCC的故事,本质上是一个极致微小的零件,如何在宏观科技浪潮中被反复赋予新价值的故事。从最初的消费电子配套,到5G基站的标配,再到如今AI服务器的核心耗材与新能源汽车的安全保障,MLCC的应用边界在不断扩张,且每一次扩张都带来更高的技术壁垒与更高的价值量。

全球MLCC市场规模预计从2025年约148亿美元增长至2034年约286亿美元,CAGR约7.6%;而其中高端AI与汽车细分领域的成长斜率将远超整体均值。中国大陆厂商在这一赛道上的全球份额目前合计不超过10%,与电子大国的地位极不相称,但也意味着国产替代空间之巨大。

这场向高端价值链攀登的追赶之战,已经开始。

【声明】本文所载内容源自于公开信息,登载此文出于传递更多信息之目的。内容仅供参考,不构成任何消费建议,请谨慎对待。

浙公网安备33078202003194号

浙公网安备33078202003194号